中國粉體網訊 近日,多家先進陶瓷上市企業相繼披露2025年上半年業績。

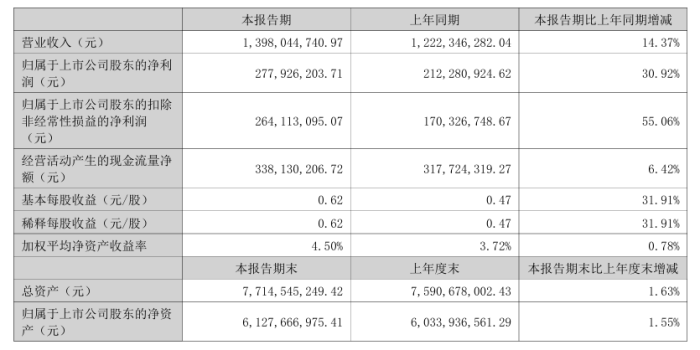

中瓷電子:上半年凈利潤2.78億元,同比增長30.92%

2025年上半年,中瓷電子營業收入為13.98億元,同比增長14.37%;歸屬于上市公司股東的凈利潤為2.78億元,同比增長30.92%。目前,中瓷電子業務分為兩大方面:第三代半導體器件及模塊、電子陶瓷材料及元件。

▶電子陶瓷材料及元件收入占比60.37%,同比增加18.60%,公司已經具備高端電子陶瓷外殼批量生產能力并不斷推進自動化產線建設,相關產品的產能和供貨能力較強。

▶第三代半導體器件及模塊收入占比39.63%,同比增加0.44%,2025年上半年,北京國聯萬眾碳化硅芯片晶圓工藝線經過升級改造由6英寸升級為8英寸,目前已通線,處于產品升級及客戶導入階段。

天馬新材:上半年營收同比增長22.42%

2025年上半年,天馬新材實現營業總收入1.33億元,同比增長22.42%;歸母凈利潤214.85萬元,同比下降85.85%。天馬新材主要從事高性能精細氧化鋁粉體的研發、生產和銷售,報告期內,公司核心產品矩陣優勢凸顯。其中,高壓電器用粉體材料、其他精細氧化鋁粉體材料營收同比分別增長93.23%、96.75%,成為拉動營收增長的重要動力。針對海外市場,已規劃布局電子陶瓷用粉體、高壓電氣用粉體、球形氧化鋁粉體、研磨拋光用氧化鋁粉體等高端產品,將逐步推進海外直接客戶驗證工作,報告期內,已有部分品種分別處于發樣驗證、小批量供貨等階段。

三環集團:上半年凈利潤12.37億元 同比增長20.63%

2025年上半年,公司實現營業收入41.49億元,同比增長21.05%;歸屬于上市公司股東的凈利潤12.37億元,同比增長20.63%。報告期內,公司MLCC產品保持良好增長態勢,現已覆蓋微小型、高容、高可靠、高壓、高頻系列,形成了全面的產品矩陣,市場認可度逐步提升。受益于全球數據中心、AI服務器建設進程加快,光器件市場需求增加,報告期內公司插芯及相關產品銷售持續增長。

▶MLCC領域,公司研發并推出了M3L系列(專利)、“S”系列(專利)、柔性電極產品、高頻Cu內電極產品等一系列具有特色的產品。

▶SOFC領域,子公司深圳三環攜手深圳市燃氣集團共同建設的光明區人民醫院東院區300千瓦固體氧化物燃料電池(SOFC)示范項目正式投產。

▶生物陶瓷領域,子公司三環生物,成功實現髖關節假體陶瓷球頭和內襯的穩定量產,并攜陶瓷髖關節假體部件首次在海外展會公開亮相,為骨科醫療發展提供新選擇。

旭光電子:上半年凈利潤同比增長13.52%

上半年,公司實現營收約7.84億元,同比增長0.47%;歸母凈利潤6384.03萬元,同比增長13.52%;扣非凈利潤6026.11萬元,同比增長21.94%。旭光電子業務主要分為:電力設備、軍工、電子材料三大板塊。

其中,報告期間電子材料板塊(氮化鋁)有三個重點發展情況:

1)寧夏北瓷新廠房的建成投用,穩步推進氮化鋁封裝基板與結構件的產能釋放。

2)公司立項并實施大顆粒氮化鋁原料粉項目,在大尺寸晶粒控制技術上取得積極突破,助力填補國內導熱填料市場空白;開發的超高熱導基板,憑借熱導率超230W/m・k的優異性能,在提升電子器件穩定性和可靠性方面成效明顯,已在激光熱沉、TEC半導體迷你型制冷片領域批量供貨;新開發的高抗彎基板,經應用驗證其抗彎強度達550MPa以上,在半導體功率模塊、車規級IGBT基板領域獲得小批量訂單。

3)獲得3項科學技術成果證書,其高性能氮化鋁基板及結構器件技術經認證達到國內領先水平;同時,新增授權實用新型專利10項,并榮獲省級企業技術中心、瞪羚企業等多項榮譽。

目前,公司正推進氮化鋁制品的產能釋放及在半導體核心零部件領域的國產化替代;未來,公司將繼續加大研發投入和技術創新力度,以更好地滿足市場需求。

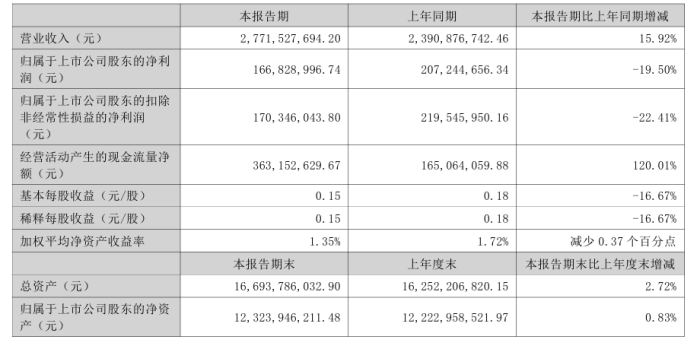

風華高科:上半年營業收入27.72億元,同比增長15.92%

2025上半年,風華高科實現營業收入27.72億元,同比增長15.92%;歸母凈利潤1.67 億元,同比下降19.50%,扣非歸母凈利潤1.70億元,同比下降22.41%。報告期間,公司主營產品產銷量均創歷史新高,同比分別增長15.14%、16.43%,

研發方面,公司突破多項高端產品關鍵技術,6款高端車規MLCC產品完成戰略客戶認證,01005超微型高頻電感、車規一體成型電感等多款電感產品完成研發并推進量產,疊層音頻磁珠性能達到行業領先水平,車規大一體成型和車規共模電感產品研發成功,有效填補公司在該領域的產品空白,精密厚膜電阻完成研發打破日系廠商壟斷格局,車規高壓電阻通過AEC-Q200認證,成功導入新能源車供應鏈;解決多個關鍵材料難題,納米晶瓷粉、超細鎳漿、車規電感軟瓷粉等9款關鍵材料取得突破,性能指標優于進口材料,有效提升了公司關鍵材料的自主可控能力。

產品方面,新品類超級電容器產品市場開拓加速,銷售額同比增長138%;AI算力、儲能、低空經濟等新興市場板塊銷售額持續突破,產品持續導入新客戶。

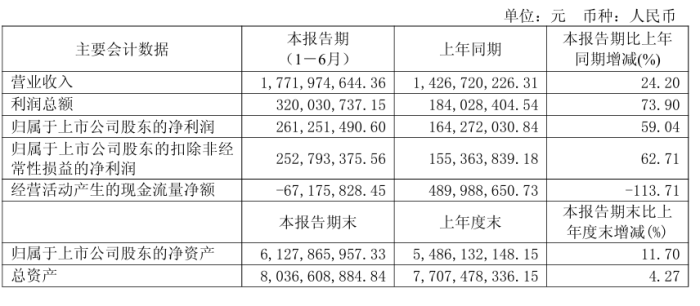

火炬電子:上半年營收17.72億元,同比增長24.20%

2025年上半年,公司實現營業總收入17.72億元,同比增長24.20%;歸母凈利潤2.61億元,同比增長59.04%;扣非凈利潤2.53億元,同比增長62.71%。報告期內,公司所屬電子元器件領域迎來積極轉變,行業景氣度逐步改善,市場需求呈現增長態勢,受此影響,公司訂單量迅速回升,實現營業收入同比增加。

火炬電子主要從事電子元器件、新材料及相關產品的研發和銷售,圍繞“元器件、新材料、國際貿易”三大戰略板塊布局,構建泉州、廣州、成都生產制造基地。

上半年自產元器件業務實現銷售收入69,207.78萬元,同比增長27.62%。新產品中高電壓大容量微波芯片電容器等訂單同比翻番,主動元器件業務亦通過加強對研發團隊及營銷團隊的建設,實現晶圓銷售量突破歷史峰值。

新材料由立亞系公司實施,主營產品是高性能特種陶瓷材料系列產品,報告期內業務運營有序推進,通過精準施策拓展市場版圖、全方位增強產品核心優勢以及積極響應客戶需求的持續上揚,新材料板塊產品收入強勁攀升。

壹石通:上半年營業收入同比增長13.52%

公司上半年實現營業收入2.72億元,同比增長13.52%;歸母凈利潤-1748.16萬元,上年同期582.74萬元;扣非歸母凈利潤-3147.62萬元,上年同期-809.15萬元。

報告中提到,公司營收增長,主要系隨著下游客戶需求持續提升,公司鋰電池涂覆材料的出貨量同比增長所致。而利潤有所波動,主要系公司在實現出貨量增長的同時,與上年同期相比產品價格有所下降,同時公司研發費用增大,如人工合成高純石英砂、固體氧化物燃料電池等項目的研發支出持續增加。

公司主要產品包括無機功能粉體材料和聚合物材料兩大類:

▶在無機功能粉體材料鋰電池涂覆材料領域,公司目前是全球鋰電池用勃姆石最大供應商。勃姆石已批量應用于鋰電池集流體安全涂層,同時,公司勃姆石產品在鈉離子電池、半固態鋰電池等新興技術路線中也在加速推廣。

▶在無機功能粉體材料電子通信功能填充材料領域,公司球形氧化鋁產品憑借在導熱界面材料領域的優良應用性能,已批量導入新能源汽車龍頭企業,并在電子領域與行業知名企業建立了合作關系。

▶在聚合物材料低煙無鹵阻燃材料領域,公司陶瓷化聚合物產品目前已成功導入新能源汽車等下游行業,進入了國內大型整車廠的核心供應鏈,實現了批量銷售。

博敏電子:上半年營業收入17.05億元,同比增長12.71%

報告期實現營業收入17.05億元,同比增長12.71%,歸屬上市公司股東的凈利潤3789.44萬元 , 同比減少31.38%;扣非歸母凈利潤為2385萬元,同比下降26.8%。

博敏電子深耕PCB行業31年,同時也是國內稀有的已實現量產的陶瓷襯板生產商,掌握了薄膜和DPC陶瓷襯板制作能力,進而擴展功率器件中AMB陶瓷襯板業務。

AMB陶瓷襯板業務:報告期間,公司實現了65W國產化氮化硅AMB陶瓷襯板的量產應用。目前在多家客戶供應鏈已進入到驗證階段,驗證通過后有望實現快速上量,進一步加快SiC功率器件“上車”速度。

DPC陶瓷襯板業務:報告期內,公司DPC襯板業務在保證車載領域核心客戶份額穩定外,在MicroTEC、T/R組件等應用領域取得新高度。在車載領域,公司已成為國內激光雷達頭部廠商速騰聚創DPC陶瓷襯板的主力供應商,相關產品已在多款新能源汽車上應用;在數據通信領域,報告期間公司已為國內頭部MicroTEC制造商批量供應DPC陶瓷襯板,目前合作進展順利,有望持續提升客戶端份額。

伴隨未來高壓快充、智能駕駛下沉至更多中低端車型,公司將繼續以功率半導體、激光雷達作為陶瓷襯板業務的主要著力點,并積極拓展延伸至如人工智能、人形機器人等其他新興科技產業。

小結

總體來看,2025年上半年,先進陶瓷企業整體營收增長穩健,但部分企業仍面臨盈利挑戰。同時,在技術創新、國產替代、新興市場拓展等方面表現突出,可以看出半導體、新能源汽車、AI、儲能等新興市場將成為先進陶瓷市場的重要增長點。

來源:各公司半年報

(中國粉體網編輯整理/空青)

注:圖片非商業用途,存在侵權告知刪除